不動産の売買・仲介事業

不動産を売却するうえで最も重要な点は、

大きく次の三つであるといるでしょう。

ⅰ)まず、その不動産のポテンシャルを正確に把握すること

ⅱ)そのうえで、最高価買受人を想定し、価値を定量的に査定すること

ⅲ)最後に、想定した最高価買受人群に対し、広く的確に訴求し、競争の中での最高価格として売買金額が決定されること

これらは自明といえるものでありますが、ⅰ)及びⅱ)について例を挙げれば、

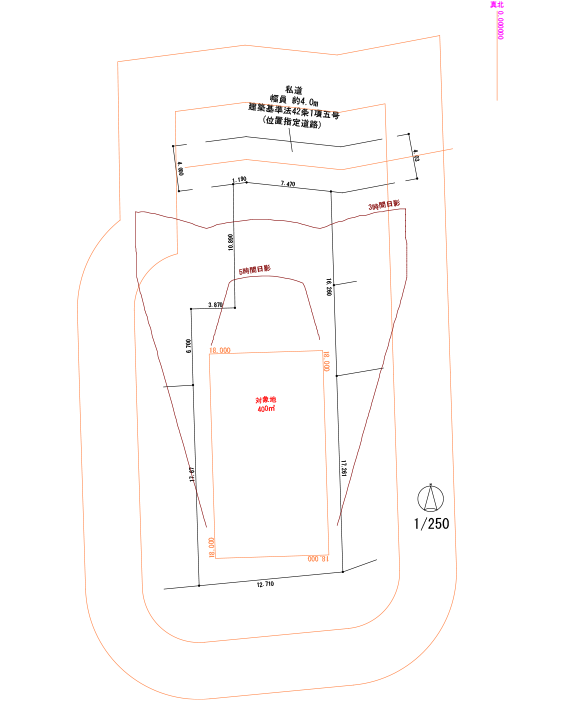

Ex.1

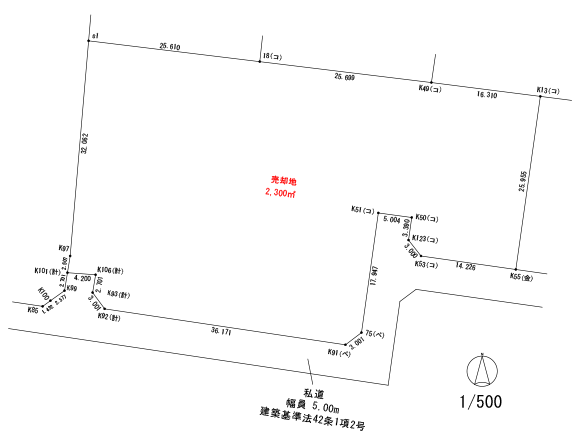

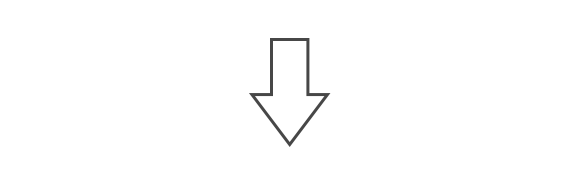

住宅地における面積が広大な土地

法令上の制限によって高度利用が困難

最高価買受人として建売業者を想定

都市計画法等の基準に則って合理的な開発計画を立案

[積算表]

| A 売上金額 | 〇〇〇〇 |

| 事業利益 | 〇〇〇〇 |

| 建築費 | 〇〇〇〇 |

| 販売経費 | 〇〇〇〇 |

| 登記費用 | 〇〇〇〇 |

| 取得税 | 〇〇〇〇 |

| 仲介手数料 | 〇〇〇〇 |

| 道路造成費用等 | 〇〇〇〇 |

| 開発・設計・分筆 | 〇〇〇〇 |

| その他 | 〇〇〇〇 |

| B 積算合計 | 〇〇〇〇 |

| A-B | 〇〇〇〇 |

分割後の各画地の価格の合計値から、

開発道路や緑地の築造費、開発業者の利益等を控除して、

土地価格を導出

Ex.2

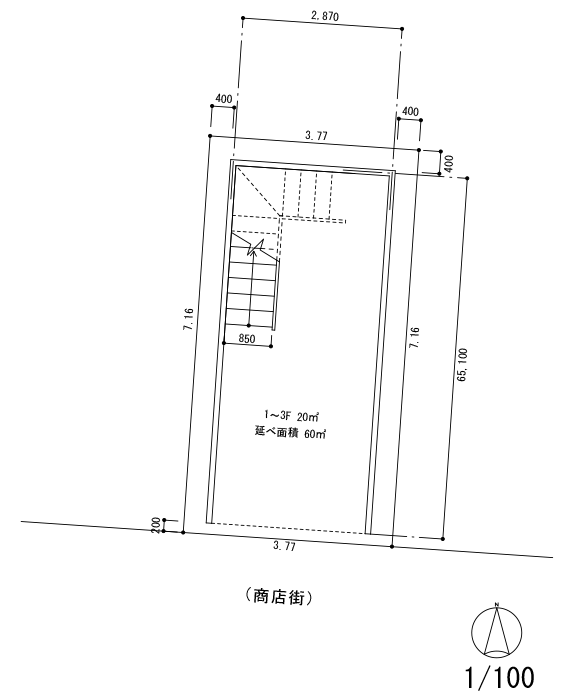

商店街に面した25㎡の狭小地

最高価買受人を投資家と想定

狭小地のため建築物にエレベーターや共用部分を確保でず

3~4階建の建築物の一括貸を仮定

[収益価格の試算]

1.収益

| 月間 | 〇〇〇〇 |

| 年間 | 〇〇〇〇 |

| 稼働率 | 〇〇 |

| 年間総収益 | 〇〇〇〇 |

2.費用

| 項目 | 年額 |

| 日常清掃 | 〇〇 |

| 定期清掃 | 〇〇 |

| EV保守点検 | 〇〇 |

| 消防設備点検等 | 〇〇 |

| 管理手数料 | 〇〇 |

| 固定資産税等 | 〇〇 |

| 原状回復費用等 | 〇〇 |

| 年間総費用 | 〇〇 |

3.収益価格の試算

| 純収益 | 〇〇〇〇 |

| 土地の還元利回 | 〇〇 |

| 建物の還元利回 | 〇〇 =R+R/((1+R)25-1) ie.25年で建築費を回収 |

| 建築費 | 〇〇〇 (〇〇/㎡) |

経済的耐用年数=40年

構造=S

| 建物帰属収益 | 〇〇〇〇 |

| 土地帰属収益 | 〇〇〇〇 α |

| α/R≒ 〇〇〇〇 〇〇/㎡ |

総収益やランニングコスト、

建築物の建築費等をシミュレーションのうえ、

収益還元によって価格を査定

これらは少々特殊でありますが、

通常の住宅地における標準的な画地とその上の専用住宅であれば、

専ら、近隣における取引事例を収集し、

それらと比較することによって価格を査定します。

一方、

売却不動産の土地面積≫標準地の地積 なら、

念のため、

建築可能な建築物のヴォリュームをチェックし、

収益性の観点からの検証が求められるといえるでしょう。

そして、ⅲ)については具体的に、

競争入札やオークションをはじめ、

売却不動産の個性を踏まえて適宜手法を選択することであります。

弊社では、

前述の客観的に重要であると考えられる各要件を実践し、

売買・仲介事業を行っております。

したがって、

弊社のセールスポイントは、次の通りであります。

α)売却不動産の価格を定量的に査定

β)原則として、競争入札やオークションによる公正な取引

γ)売却に不可避である境界確定測量とワンストップ

セールスポイントというと、

ちょっと大仰でありますが、

詰まるところ、

基本に忠実に、実直に事業を行っている訳であります。

なお、

γ)の境界確定測量を外注することなく、

自社で行うことによって、

売買契約締結から引き渡しまでの作業を円滑に行うことができ、

お客様により安心してお任せいただけるという、数字には表せない大きな効果が期待できます。

どうぞ弊社のメソッドをご活用くださいませ。

株式会社エンタープライズ・イング

宅建業者 東京都知事(6)第76251号

測量業者登録 第(2)35791号